前回紹介した「投資の大原則」に引き続き投資本を紹介します。

今回はHayato Itoさんの「普通の人が資産運用で99点をとる方法とその考え方」です。

Hayato Itoさんはソフトウェアエンジニアですが、同名の記事が瞬く間に100万PVになり話題になりました。

その記事の内容が昨年本として発売になり、僕も購入してみました。

「投資の大原則」と同様、低コストのインデックスファンドを運用することがいかに効率がいいか理解できます。

趣味が投資という方以外はこの運用方法が最適解だと思います!

「普通の人が資産運用で99点をとる方法とその考え方」から学んだことを3点紹介すると、

①インデックスに投資した後は、基本的にはほったらかし

②優先順位はiDeCo→NISA→特定口座

③資産運用とは「現金とリスク資産の比率を適正な値に調整すること」

の3点になります。

インデックスに投資した後は、基本的にはほったらかし

資産運用で必要なことは、

- iDeCo(または企業型DC)を始める

- NISAで積立の設定をする

- さらに余裕がある方は、特定口座で積立の設定をする

- 十分な余剰資金があれば、自分のリス許容度の範囲内で、適切な割合の資産を一括で投資

- 定期的に(年1回、あるいは数年に1回)、資産配分を見直す

購入すべきものは、

- 手数料、信託報酬などのコストが安いもの

- 時価総額加重平均を採用したインデックスファンド(S&P500、全米株式、全世界株式など)

になります。

例としては、

- eMAXIS slim 全世界株式(オールカントリー)

- eMAXIS slim 米国株式(S&P500)

- SBI・V・S&P500 インデックスファンド

などです。

これだけです。

あとは「余計なことをしない」ことです。

結論がシンプルで素晴らしいですね!

時価総額加重平均がいい理由

時価総額加重平均は、時価総額が大きい銘柄ほど組入比率が高くなるように設計されています。例えば、米国のS&P500の場合は時価総額が大きい、マイクロソフト、アップル、エヌビディア企業の割合が大きくなります。

この時価総額加重平均インデックスは、最も投資効率を高めてリターン中央値を大きくします。

この本は、結論編と理論編があり結論編だけでも十分ですが、理論編がとても面白いです。

理論編のリターンの中央値の重要性を少し説明させていただきます!

リターンの中央値が重要

例えば、(A)と(B)という商品があります。

- (A)リターンが5%、リスクが5%

- (B)リターンが5%、リスクが20%

どちらの商品も10年運用するとリターンの中央値は(A)が1.611、(B)が1.363となるそうです。

これは、100万円で10年運用した場合、(A)の中央値は161万千円、(B)の中央値は136万3千円になります。

これを、2.3%の確率で発生する「運がとても悪かった場合」で見てみます。

(A)のリターンの中央値は1.192で119万2千円。(B)のリターンの中央値は0.413で、なんと41万3千円・・・・

実は、

- リターンの大きさよりも、リスクを減らすことが重要

- リターンの期待値よりもリターンの中央値が重要

リスクが大きいと、運がとても悪かった場合では資産を大きく減らします。

僕たちはつい目先のリターンにいきがちです。

でも、大切なのはリターンの大きさよりリスクの小ささなんですね!

実は、eMAXIS slim 全世界株式(オールカントリー)や米国株式(S&P500)は、リターンの中央値が高くめちゃめちゃ効率の良い時価総額加重平均の商品なんです!!

優先順位はiDeCo→NISA→特定口座

最近だと新NISAが最強、iDeCoは改悪など、様々な情報が飛びかっています。

実際どれが一番優先すべきなのでしょうか?

この本では「お得度」を数字で表現しています。

「お得度」は、

- iDeCO[お得度 140]

- NISA[お得度 120]

- 特定口座[お得度 100]

になります。

iDeCoの説明が非常に分かりやすいので引用します。

iDeCoの最大のメリットは所得控除です。年間の拠出額が所得控除になり税金が軽減されます。

その分、運用できる資金を増やすことができ、増えた資産運用額が複利を生み出します。

運用期間や種々の条件にもよりますが、この効果は一般的にはNISAの非課税効果(利益の20%)よりも大きいです。

引用:普通の人が資産運用で99点をとる方法とその考え方(iDeCo、NISA、特定口座のうちどれを優先すべきですか?)

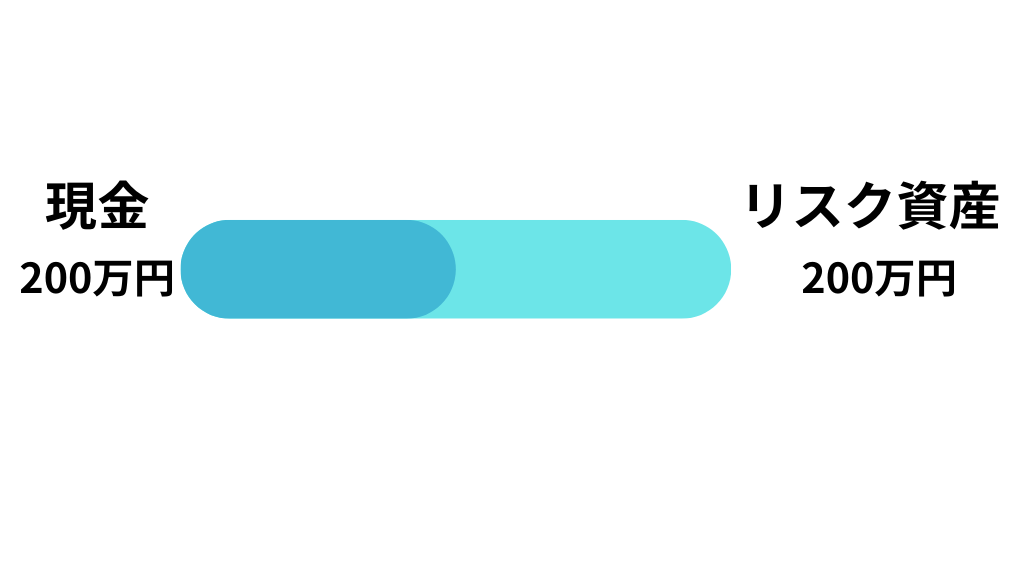

資産運用とは「現金とリスク資産の比率を適正な値に調整すること」

資産運用においては、リスク許容度が重要になります。

リスク許容度とは、投資においてどの程度の損失を受け入れられるかという度合いのことです。例えば、現在の資産が1,000万円で、1年後にどうしても900万円が必要になるという場合、1,000万円のうちの50%である500万円を投資に回すのは、明らかにリスク許容度を超えています。なぜなら、株価が20%以上下落して100万円以上の損失が出る可能性は十分にあるからです。

引用:普通の人が資産運用で99点をとる方法とその考え方([colimn]リスク許容度とは何か)

リスクの取り過ぎには注意し、自分がどれくらいのリスク許容度なのかということを見定める

あとは資産運用はシンプルです。

資産運用とは結局のところ「現金とリスク資産の比率を適切な値に調整すること」に集約されます。

本では、例としてAさんの場合を紹介しています。

Aさんは銀行口座に400万円の資産があり、リスク許容度は「現金:リスク資産=50:50」にすると決めました。

Aさんの手取りは月40万円。生活費は24万円。残りの16万円は貯金で、そのうち8万円(50%)を資産運用に回します。

Aさんは8万円のうち、毎月iDeCoに上限額である23,000円、NISAに残りの57,000円を積み立てます。

リスク資産は、200万円+5.7万円×12ヶ月=約268万円で、NISAの年間枠の上限360万円に収まります。

Aさんがやるべきことは以上です。

あとは、定期的に、またはライフイベントがあった時に資産配分を見直すだけです。

あとは先ほどの通り、「余計なことはしないこと」

- 「今の株価は高値だから、現金を貯めておこう、暴落したら一挙に購入しよう」

- 「暴落の噂があるから今のうちに売却して利益確定しておこう」

といったマーケットタイミングを計る必要もありません。

- 一括投資直後に暴落が来たらと心配する方は、そもそも暴落が来ても困らないようにリスク資産の割合を決める

- リスクを減らすために債券を入れたいのならば、「債券を入れるのではなく、リスク資産の割合を減らす」

というのがHayato Itoさんの考えです。

改めて99点の資産運用にするには「余計なことを一切しない」ことなんですね!

まとめ、書評

以上、「普通の人が資産運用で99点をとる方法とその考え方」から学んだことを、

①インデックスに投資した後は、基本的にはほったらかし

②優先順位はiDeCo→NISA→特定口座

③資産運用とは「現金とリスク資産の比率を適正な値に調整すること」

の3点紹介しました。

皆さんも投資を始めたとき、インフルエンサーの意見やSNSなどの情報に惑わされ、いつの間にか「余計なこと」をしていませんか?

実際僕も、始めた時はインデックス投資7割以上、バリューな個別株3割以下と決めていました。

しかし、暗号資産や半導体株、手数料の高いインデックスファンドに興味を持ったり、ブレブレでしたね・・・

この本を読んで「余計なことはしない」ことの重要さを知ることができました。

僕自身今は、ほとんどは米国株式に連動したインデックスファンド(S&P500、VYM、VIG)、趣味程度に割安小型株を少し買うのが一番いい結論になっています。

この本からすれば決して99点ではないですが、一番しっくりしています!

Hayato Itoさんは、インデックスファンドについてこのように説明しています。

われわれが株を買うとき、その裏で株を売っている相手は巨大な専門機関のトップクラスであり、われわれが株を売るときその裏で株を買っている相手もプロです。市場平均に勝とうというのは、われわれ「普通の人」が、情報も頭脳も分析力もすべてにおいて優れている金融のプロに勝とうとする行為です。

ちなみに、機関投資家自身も市場平均には勝てません。なぜなら、市場平均というのは彼ら自身だからです。

しかし、われわれ「普通の人」は、「市場平均を買うこと=インデックスファンドを買うこと」で彼らの成果をそのまま享受することができるのです。

引用:普通の人が資産運用で99点をとる方法とその考え方(インデックスファンドが強い理由を教えてください)

「インデックスファンドは思考停止」という言葉をよく聞きますが、思考停止こそがかえって効率良いと僕は解釈しています。

何より、周りに流されず自分が正しいと思うスタイルで株式投資をすることが大切だとこの本から学びました。

最後までご覧いただきありがとうございました。

コメント